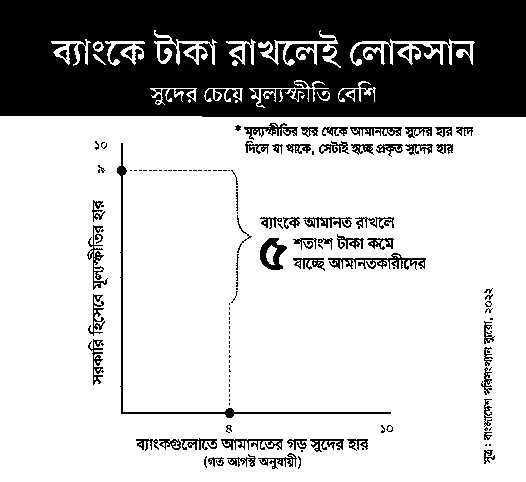

ব্যাংকে টাকা রাখলেই লস । যেভাবে কমে যাচ্ছে আমানতকারীর টাকা!

গত আগস্ট মাসে গড়ে ৪.০৭% আমানতে সুদ প্রদান করা হয়েছে – সরকারি হিসেবেই আগস্টে মূল্যস্ফীতি ছিল ৯ দশমিক ৫২ শতাংশ – ব্যাংকে টাকা রাখলেই লোকসান

গত ২০২০ সালে সুদের হার আমানতের উপর সর্বোচ্চ ৬% এবং ঋণের উপর ৯% বেধে দেওয়ার ফলে ব্যাংক মুনাফা করে গ্রাহককে প্রফিট দিতে পারছে না। ভারত পাকিস্তান সহ বিভিন্ন দেশ যখন আমানত ও ঋণের উপর সূদের সীমা তুলে দিচ্ছে সেখানে বাংলাদেশ অনড়। বাংলাদেশে জ্বালানি তেলের দাম বৃদ্ধির পর মূল্যস্ফিতির উপর উৎসব লেগে গেছে। সরকারি হিসেবে যদিও ৯.১০% সেখানে বেসরকারি হিসেবে ২০% ছাড়িয়েছে বলে ধারনা করছে বিশেজ্ঞগণ। অর্থনীতিবিদরা মূল্যস্ফিতি নিয়ন্ত্রণে আমানত ও ঋণের উপর সুদ হারের সীমা তুলে দেওয়া পরামর্শ দিচ্ছেন।

মূল্যস্ফীতির চাপে মানুষের ক্রয়ক্ষমতা যে কমে গেছে, তা বাজারে গেলেই বোঝা যায়। মূল্যস্ফীতি নিয়ন্ত্রণে ভারত, যুক্তরাষ্ট্র, ইংল্যান্ডসহ বিশ্বের প্রায় সব দেশ আমানতের সুদের হার বাড়িয়েছে। কিন্তু আমরা ওই একই জায়গায় আছি। মূল্যস্ফীতি বিবেচনায় ব্যাংকে আমানত রাখলে এখন লোকসান। যেটুকু সুদ দেওয়া হয়, তার ওপর আবার কর কেটে রাখা হয়। আনিস এ খান, সাবেক চেয়ারম্যান, এবিবি

বহু বেসরকারি ব্যাংকের শীর্ষ কর্মকর্তারা জানান, তাঁরা চান আমানতের সুদের হার বাড়ুক। সে ক্ষেত্রে ঋণের সুদও বাড়াতে হবে। যদিও এ ব্যাপারে ব্যাংকগুলোর ব্যবস্থাপনা পরিচালকদের সংগঠন অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশ (এবিবি) এবং চেয়ারম্যানদের সংগঠন বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকস (বিএবি) কার্যকর কোনো দর-কষাকষি করছে না। তবে সুদ হারে সীমা যদি তুলে না দেওয়া হয় তবে জনসাধারণের আমনত হুমকির মুখে পড়বে।

আন্তর্জাতিক ভাবে সুদের সর্বোচ্চ ও সর্বনিম্ন সুদের হার বিভিন্ন দেশে ভিন্ন ভিন্ন হয়ে থাকলেও আমাদের দেশে সুদের হার সীমানার মধ্যে ঘুরাঘুরি করছে ফলে আমানতকারীর টাকা দিন দিন কমে যাচ্ছে।

ডলারের বাজার যেখানে ৮৩ টাকা থেকে ১০৫ টাকা পৌছে গেছে সেখানে টাকা মান ক্রমান্বয়ে কমেই যাচ্ছে। তাই যদি মূল্যস্ফিতি ঠেকানো না যায় তবে আমানতকারীদের আমানত হুমকীর মুখে পড়বে। জনসাধারণে আমানত ভেঙ্গে বাড়তি অর্থে চাহিদা মেটানো ছাড়া আর কোন উপায় থাকবে না।

সূত্র: প্রথম আলো

বিভিন্ন দেশের আমানতের সুদের হার ও ঋণের উপর সুদের হার কত? আসুন কয়েকটি দেশের সুদের হার দেখে নেয়া যাক।

| Country | Last | Previous | Reference |

|---|---|---|---|

| Albania | 2.25 | 1.75 | Oct/22 |

| Algeria | 3 | 3 | Sep/22 |

| Angola | 19.5 | 20 | Sep/22 |

| Argentina | 75 | 69.5 | Sep/22 |

| Armenia | 10 | 10 | Sep/22 |

| Australia | 2.6 | 2.35 | Oct/22 |

| Azerbaijan | 7.75 | 7.75 | Sep/22 |

| Bahamas | 4 | 4 | Sep/22 |

| Bahrain | 4 | 3.25 | Sep/22 |

| Bangladesh | 5.75 | 5.5 | Sep/22 |

| Barbados | 2 | 2 | Sep/22 |

| Belarus | 12 | 12 | Aug/22 |

| Belize | 2.25 | 2.25 | Sep/22 |

| Benin | 4.5 | 4.25 | Sep/22 |

| Bhutan | 7.16 | 7.16 | Aug/22 |

| Bolivia | 4.07 | 4.35 | Aug/22 |

| Bosnia and Herzegovina | 3.63 | 3.27 | Jul/22 |

| Botswana | 2.65 | 2.65 | Sep/22 |

| Brazil | 13.75 | 13.75 | Sep/22 |

| Brunei | 5.5 | 5.5 | Jul/22 |

| Bulgaria | 0 | 0 | Sep/22 |

| Burkina Faso | 4.5 | 4.25 | Sep/22 |

| Burundi | 6.96 | 6.94 | May/22 |

| Cambodia | 0.73 | 0.75 | Aug/22 |

| Cameroon | 4.5 | 4 | Sep/22 |

| Canada | 3.25 | 2.5 | Sep/22 |

| Cape Verde | 0.25 | 0.25 | Sep/22 |

| Central African Republic | 4.5 | 4 | Sep/22 |

| Chad | 4.5 | 4 | Sep/22 |

| Chile | 11.25 | 10.75 | Oct/22 |

| China | 3.65 | 3.65 | Oct/22 |

| Colombia | 10 | 9 | Sep/22 |

| Comoros | 0.92 | 0.92 | Jun/22 |

| Congo | 7.5 | 7.5 | Sep/22 |

| Costa Rica | 8.5 | 7.5 | Sep/22 |

| Croatia | 2.5 | 2.5 | Aug/22 |

| Cuba | 2.25 | 2.25 | Sep/22 |

| Czech Republic | 7 | 7 | Sep/22 |

| Denmark | 0.65 | -0.1 | Sep/22 |

| Dominican Republic | 8.25 | 8 | Sep/22 |

| Ecuador | 8.45 | 8.09 | Sep/22 |

| Egypt | 11.25 | 11.25 | Sep/22 |

| El Salvador | 4.95 | 4.58 | Sep/22 |

| Equatorial Guinea | 4.5 | 4 | Sep/22 |

| Ethiopia | 7 | 7 | Sep/22 |

| Euro Area | 1.25 | 0.5 | Sep/22 |

| Fiji | 0.25 | 0.25 | Sep/22 |

| Gabon | 4.5 | 4 | Sep/22 |

| Gambia | 12 | 11 | Sep/22 |

| Georgia | 11 | 11 | Sep/22 |

| Ghana | 24.5 | 24.5 | Oct/22 |

| Guatemala | 3 | 2.75 | Sep/22 |

| Guinea | 11.5 | 11.5 | Sep/22 |

| Guinea Bissau | 4.5 | 4.25 | Sep/22 |

| Guyana | 5 | 5 | Sep/22 |

| Haiti | 17 | 17 | Sep/22 |

| Honduras | 3 | 3 | Sep/22 |

| Hong Kong | 3.5 | 2.75 | Sep/22 |

| Hungary | 13 | 11.75 | Sep/22 |

| Iceland | 5.75 | 5.5 | Oct/22 |

| India | 5.9 | 5.4 | Sep/22 |

| Indonesia | 4.25 | 3.75 | Sep/22 |

| Iran | 18 | 18 | May/22 |

| Iraq | 4 | 4 | Aug/22 |

| Israel | 2.75 | 2 | Oct/22 |

| Ivory Coast | 4.5 | 4.25 | Sep/22 |

| Jamaica | 6.5 | 6 | Sep/22 |

| Japan | -0.1 | -0.1 | Sep/22 |

| Jordan | 4.5 | 4.5 | Aug/22 |

| Kazakhstan | 14.5 | 14.5 | Sep/22 |

| Kenya | 8.25 | 7.5 | Sep/22 |

| Kuwait | 3 | 2.75 | Sep/22 |

| Kyrgyzstan | 14 | 14 | Sep/22 |

| Laos | 3.1 | 3.1 | Sep/22 |

| Lebanon | 7.75 | 7.75 | Aug/22 |

| Lesotho | 6.25 | 5.5 | Sep/22 |

| Liberia | 15 | 15 | Sep/22 |

| Libya | 3 | 3 | Sep/22 |

| Macau | 3.5 | 2.75 | Sep/22 |

| Macedonia | 3.5 | 3 | Oct/22 |

| Madagascar | 9.5 | 9.5 | Sep/22 |

| Malawi | 14 | 14 | Sep/22 |

| Malaysia | 2.5 | 2.25 | Sep/22 |

| Maldives | 7 | 7 | Sep/22 |

| Mali | 4.5 | 4.25 | Sep/22 |

| Mauritania | 7 | 7 | Sep/22 |

| Mauritius | 3 | 2.25 | Sep/22 |

| Mexico | 9.25 | 8.5 | Sep/22 |

| Moldova | 21.5 | 21.5 | Sep/22 |

| Mongolia | 12 | 10 | Sep/22 |

| Morocco | 2 | 1.5 | Sep/22 |

| Mozambique | 17.25 | 15.25 | Sep/22 |

| Myanmar | 7 | 7 | Sep/22 |

| Namibia | 5.5 | 5.5 | Sep/22 |

| Nepal | 8.5 | 8.5 | Sep/22 |

| New Caledonia | 0.75 | 0.25 | Aug/22 |

| New Zealand | 3.5 | 3 | Oct/22 |

| Nicaragua | 8.43 | 9.52 | Aug/22 |

| Niger | 4.5 | 4.25 | Sep/22 |

| Nigeria | 15.5 | 14 | Sep/22 |

| Norway | 2.25 | 1.75 | Sep/22 |

| Oman | 3.75 | 3 | Sep/22 |

| Pakistan | 15 | 15 | Oct/22 |

| Papua New Guinea | 3.25 | 3.25 | Aug/22 |

| Paraguay | 8.5 | 8.25 | Sep/22 |

| Peru | 7 | 6.75 | Oct/22 |

| Philippines | 4.25 | 3.75 | Sep/22 |

| Poland | 6.75 | 6.75 | Oct/22 |

| Qatar | 4.5 | 3.75 | Sep/22 |

| Republic of the Congo | 4.5 | 4 | Sep/22 |

| Romania | 6.25 | 5.5 | Oct/22 |

| Russia | 7.5 | 8 | Sep/22 |

| Rwanda | 6 | 6 | Sep/22 |

| Sao Tome and Principe | 10 | 10 | Sep/22 |

| Saudi Arabia | 3.75 | 3 | Sep/22 |

| Senegal | 4.5 | 4.25 | Sep/22 |

| Serbia | 4 | 3.5 | Oct/22 |

| Seychelles | 2 | 2 | Sep/22 |

| Sierra Leone | 17 | 16 | Oct/22 |

| Singapore | 3.89 | 2.34 | Sep/22 |

| South Africa | 6.25 | 5.5 | Sep/22 |

| South Korea | 3 | 2.5 | Oct/22 |

| South Sudan | 12 | 12 | Sep/22 |

| Sri Lanka | 14.5 | 14.5 | Oct/22 |

| Sudan | 24.5 | 22.9 | Aug/22 |

| Suriname | 10 | 10 | Sep/22 |

| Swaziland | 6 | 5 | Sep/22 |

| Sweden | 1.75 | 0.75 | Sep/22 |

| Switzerland | 0.5 | -0.25 | Sep/22 |

| Taiwan | 1.63 | 1.5 | Sep/22 |

| Tajikistan | 13.5 | 13.5 | Sep/22 |

| Tanzania | 5 | 5 | Sep/22 |

| Thailand | 1 | 0.75 | Sep/22 |

| Togo | 4.5 | 4.25 | Sep/22 |

| Trinidad and Tobago | 3.5 | 3.5 | Sep/22 |

| Tunisia | 7.25 | 7 | Oct/22 |

| Turkey | 12 | 13 | Sep/22 |

| Uganda | 10 | 9 | Oct/22 |

| Ukraine | 25 | 25 | Sep/22 |

| United Arab Emirates | 4.5 | 3.75 | Sep/22 |

| United Kingdom | 2.25 | 1.75 | Sep/22 |

| United States | 3.25 | 2.5 | Sep/22 |

| Uruguay | 10.75 | 10.25 | Oct/22 |

| Uzbekistan | 15 | 15 | Sep/22 |

| Venezuela | 57.63 | 57.43 | Aug/22 |

| Vietnam | 5 | 4 | Sep/22 |

| Zambia | 9 | 9 | Sep/22 |

| Zimbabwe | 200 | 200 | Sep/22 |

ঋণের উপর সুদের হার ৯% এ বাধা থাকলে সমস্যা কি?

আমানতের উপর সুদের হার যদি ৬% এ বাধা থাকে এবং ঋণের উপর সুদের হার যদি সর্বোচ্চ ৯% বাধা থাকলে এবং মুল্যস্ফিতি যদি উর্ধ্বমুখী থাকে তবে ক্ষুদ্র আমানতকারীগণ টাকার মান হারিয়ে টাকা হারাবে। ব্যাংক আমানতের উপর সুদের হার সীমা তুলেও দেয় গ্রাহক পর্যায়ে ব্যাংক কোন ভাবে ৬% এর উপর মুনাফা বা সুদ দিতে পারবে না কারণ তাদের আয় অর্থাৎ ঋণের উপর সুদের হার বাড়াতে পাড়বে না। ব্যাংক আয় না করতে পারলে ব্যয় করবে কি করে?

বড় বড় ঋণ বা বানিজ্যিক ঋণের থেকে ব্যক্তিগত ঋণের পরিমাণ খুবই নগন্য। ঋণের উর্ধ্বসীমা বেধে দেওয়া ফলে ব্যবসায়ীগণ উচ্চসুদের হাত থেকে রেহাই পেয়ে প্রচুর মুনাফা করতে পারবে। অন্যদিকে আমানত কারীর ব্যাংক রাখা টাকা বাড়বে না যদি আমানতে সুদের হার বেধে দেওয়া হয়। এই নীতিতে ধনী আরও ধনী হবে এবং গরীব আরও গরীব হবে। তাই অতি সত্ত্বর যদি আমানত ও ঋণের সুদ হার সীমা তুলে না দেওয়া হয় তবে আমানতকারী দেওলিয়া হবে, উচ্চ বা বিরাট অংকের ঋণ গ্রহীতা ফুলে ফেপে আরও বড় হবে।