অসম্ভবই এখন বাস্তব ২০২৬ : বিকাশ-নগদ-রকেট ও ব্যাংকের মধ্যে সরাসরি টাকা লেনদেনে নতুন যুগ

বাংলাদেশের ডিজিটাল আর্থিক লেনদেন ব্যবস্থায় বড় ধরনের পরিবর্তন এসেছে। একসময় যে সুবিধাকে অনেকেই বাস্তবায়ন করা কঠিন বলে মনে করেছিলেন, সেই আন্তঃপরিচালনযোগ্য বা ইন্টার-অপারেবল লেনদেন ব্যবস্থা এখন বাস্তবে রূপ নিয়েছে। জাতীয় পেমেন্ট সুইচ বাংলাদেশ (NPSB) প্ল্যাটফর্ম ব্যবহার করে ব্যাংক, মোবাইল ফিন্যান্সিয়াল সার্ভিস (এমএফএস) ও পেমেন্ট সার্ভিস প্রোভাইডারদের মধ্যে সরাসরি অর্থ স্থানান্তরের সুযোগ তৈরি হয়েছে।

এর ফলে একটি মোবাইল আর্থিক সেবার হিসাব থেকে অন্য সেবার হিসাবে অর্থ পাঠানোর পাশাপাশি এমএফএস হিসাব থেকে ব্যাংক অ্যাকাউন্ট এবং ব্যাংক অ্যাকাউন্ট থেকে এমএফএস হিসাবে টাকা স্থানান্তরের সুযোগ তৈরি হয়েছে। অর্থাৎ বিকাশ, নগদ, রকেটসহ বিভিন্ন মোবাইল ফিন্যান্সিয়াল সার্ভিসের গ্রাহকদের আর্থিক লেনদেনের পরিধি আগের তুলনায় আরও বিস্তৃত হয়েছে।

বাংলাদেশ ব্যাংক দেশের আর্থিক লেনদেন ব্যবস্থাকে আরও আন্তঃসংযুক্ত, সহজ ও ডিজিটাল করার লক্ষ্যে NPSB প্ল্যাটফর্মের মাধ্যমে এই ইন্টার-অপারেবল লেনদেন ব্যবস্থা চালুর উদ্যোগ নেয়। ২০২৫ সালের ১৩ অক্টোবর বাংলাদেশ ব্যাংকের পেমেন্ট সিস্টেমস ডিপার্টমেন্ট এ বিষয়ে সার্কুলার জারি করে এবং ১ নভেম্বর থেকে নতুন ব্যবস্থা কার্যকরের নির্দেশনা দেয়।

নতুন ব্যবস্থার সবচেয়ে গুরুত্বপূর্ণ দিক হলো, গ্রাহকদের একটি নির্দিষ্ট মোবাইল আর্থিক সেবা প্রতিষ্ঠানের নেটওয়ার্কের মধ্যে সীমাবদ্ধ থাকতে হচ্ছে না। প্রয়োজন অনুযায়ী এক আর্থিক সেবা থেকে অন্য আর্থিক সেবা বা ব্যাংক হিসাবে সরাসরি অর্থ পাঠানোর সুযোগ পাওয়া যাচ্ছে।

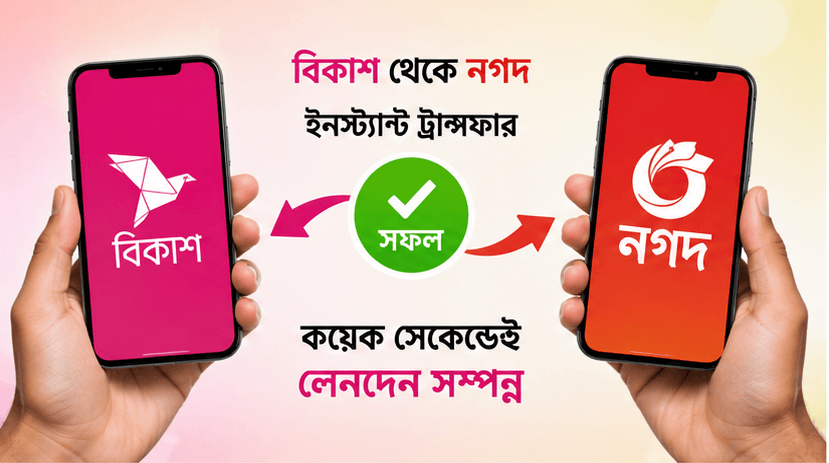

কয়েক সেকেন্ডে সম্পন্ন হচ্ছে লেনদেন

NPSB একটি কেন্দ্রীয় পেমেন্ট অবকাঠামো হিসেবে বিভিন্ন ব্যাংক ও আর্থিক সেবাদাতা প্রতিষ্ঠানের মধ্যে লেনদেনের সংযোগ তৈরি করে। এর মাধ্যমে গ্রাহকের পাঠানো অর্থ দ্রুত প্রাপকের হিসাবে স্থানান্তর করা সম্ভব হচ্ছে।

ফলে জরুরি প্রয়োজনে টাকা পাঠানো, পরিবারের সদস্যদের অর্থ দেওয়া, ব্যবসায়িক লেনদেন কিংবা ব্যাংক হিসাবে অর্থ স্থানান্তরের ক্ষেত্রে গ্রাহকদের জন্য নতুন সুবিধা তৈরি হয়েছে।

আগে একজন গ্রাহকের কাছে বিকাশে টাকা থাকলে এবং তিনি নগদ, রকেট বা কোনো ব্যাংক হিসাবে অর্থ পাঠাতে চাইলে অনেক ক্ষেত্রে একাধিক ধাপ অনুসরণ করতে হতো। নতুন আন্তঃলেনদেন ব্যবস্থা পুরো প্রক্রিয়াকে আরও সহজ করার সুযোগ তৈরি করেছে।

কত টাকা চার্জ দিতে হবে

বাংলাদেশ ব্যাংক ইন্টার-অপারেবল লেনদেনের ক্ষেত্রে সর্বোচ্চ সেবা ফি নির্ধারণ করে দিয়েছে।

ব্যাংক থেকে অর্থ পাঠানোর ক্ষেত্রে সর্বোচ্চ ০.১৫ শতাংশ, পেমেন্ট সার্ভিস প্রোভাইডার বা পিএসপি থেকে অর্থ পাঠানোর ক্ষেত্রে সর্বোচ্চ ০.২০ শতাংশ এবং মোবাইল ফিন্যান্সিয়াল সার্ভিস বা এমএফএস প্রতিষ্ঠান থেকে অর্থ পাঠানোর ক্ষেত্রে সর্বোচ্চ ০.৮৫ শতাংশ পর্যন্ত ফি নেওয়া যাবে।

সে হিসাবে ব্যাংক থেকে এমএফএস হিসাবে ১ হাজার টাকা পাঠালে সর্বোচ্চ ১ টাকা ৫০ পয়সা, পিএসপি থেকে পাঠালে সর্বোচ্চ ২ টাকা এবং এমএফএস থেকে অর্থ পাঠানোর ক্ষেত্রে সর্বোচ্চ ৮ টাকা ৫০ পয়সা পর্যন্ত ফি প্রযোজ্য হতে পারে।

তবে অর্থ পাঠানোর আগেই গ্রাহককে প্রযোজ্য সেবা ফি সম্পর্কে জানাতে হবে। নির্ধারিত ফি অর্থ প্রেরকের হিসাব থেকে কেটে নেওয়া হবে। প্রাপকের কাছ থেকে কোনো ধরনের চার্জ আদায় করা যাবে না।

বিকাশ থেকে নগদ, নগদ থেকে বিকাশ—কমছে সেবার সীমাবদ্ধতা

দেশের মোবাইল ফিন্যান্সিয়াল সার্ভিস খাতে দীর্ঘদিন ধরে অন্যতম সীমাবদ্ধতা ছিল সরাসরি আন্তঃলেনদেন সুবিধার অভাব। একজন গ্রাহকের বিকাশ হিসাবে টাকা থাকলেও অন্য প্রতিষ্ঠানের গ্রাহকের কাছে সরাসরি অর্থ পাঠানোর সুযোগ সীমিত ছিল।

ইন্টার-অপারেবল ব্যবস্থা কার্যকর হওয়ায় এই বাধা দূর করার পথ তৈরি হয়েছে। বিভিন্ন এমএফএস প্রতিষ্ঠান, ব্যাংক, পিএসপি ও ভবিষ্যতের ডিজিটাল ব্যাংক একটি অভিন্ন পেমেন্ট অবকাঠামোর আওতায় সংযুক্ত হওয়ার সুযোগ পাচ্ছে।

ফলে গ্রাহক কোন প্রতিষ্ঠানের সেবা ব্যবহার করছেন, সেটি অর্থ স্থানান্তরের ক্ষেত্রে আগের মতো বড় বাধা হয়ে থাকবে না।

ঘরে বসেই সহজে টাকা পাঠানোর সুযোগ

নতুন ব্যবস্থার ফলে গ্রাহকদের ব্যাংক শাখা বা এজেন্ট পয়েন্টে যাওয়ার প্রয়োজন আরও কমতে পারে। মোবাইল ফোন ব্যবহার করেই এক আর্থিক সেবা থেকে অন্য সেবায় অর্থ স্থানান্তরের সুযোগ ডিজিটাল আর্থিক অন্তর্ভুক্তি বাড়াতে গুরুত্বপূর্ণ ভূমিকা রাখতে পারে।

বিশেষ করে গ্রাম ও প্রত্যন্ত অঞ্চলের মানুষ, ক্ষুদ্র ব্যবসায়ী, ফ্রিল্যান্সার, অনলাইন উদ্যোক্তা এবং নিয়মিত ডিজিটাল লেনদেনকারী গ্রাহকরা এই সুবিধা থেকে উপকৃত হতে পারেন।

একই সঙ্গে সরাসরি আন্তঃলেনদেনের সুযোগ বাড়ায় নগদ টাকা উত্তোলন করে পুনরায় অন্য হিসাবে জমা দেওয়ার প্রয়োজন কমতে পারে। এতে গ্রাহকের সময় সাশ্রয়ের পাশাপাশি নগদ অর্থনির্ভরতা কমানোর সুযোগ তৈরি হবে।

নগদবিহীন অর্থনীতির পথে আরও এক ধাপ

বাংলাদেশে মোবাইল ফিন্যান্সিয়াল সার্ভিসের বিস্তার আর্থিক অন্তর্ভুক্তিতে গুরুত্বপূর্ণ ভূমিকা রেখেছে। তবে বিভিন্ন ব্যাংক ও আর্থিক সেবার মধ্যে সহজে অর্থ স্থানান্তরের সীমাবদ্ধতা দীর্ঘদিন ধরে একটি বড় চ্যালেঞ্জ ছিল।

NPSB-এর মাধ্যমে আন্তঃপরিচালনযোগ্য লেনদেন ব্যবস্থা সেই সীমাবদ্ধতা কমিয়ে দেশের ডিজিটাল পেমেন্ট ইকোসিস্টেমকে আরও সমন্বিত করার সুযোগ তৈরি করেছে।

এর ফলে ব্যক্তি পর্যায়ের লেনদেনের পাশাপাশি ক্ষুদ্র ব্যবসা, ই-কমার্স, ডিজিটাল সেবা, অনলাইন কেনাকাটা এবং বিভিন্ন ধরনের আর্থিক কার্যক্রম আরও সহজ হতে পারে।

গ্রাহকের নিরাপত্তা ও সচেতনতাও গুরুত্বপূর্ণ

ডিজিটাল লেনদেনের পরিধি বাড়ার সঙ্গে সঙ্গে গ্রাহকদের নিরাপত্তা সচেতনতাও গুরুত্বপূর্ণ হয়ে উঠেছে। প্রতারণা এড়াতে পিন, ওটিপি বা ব্যক্তিগত আর্থিক তথ্য কারও সঙ্গে শেয়ার না করা, অর্থ পাঠানোর আগে প্রাপকের তথ্য যাচাই করা এবং লেনদেন সম্পন্ন হওয়ার পর ডিজিটাল রসিদ সংরক্ষণ করা প্রয়োজন।

একই সঙ্গে গ্রাহকদের অর্থ পাঠানোর আগে সংশ্লিষ্ট প্রতিষ্ঠানের অ্যাপে প্রদর্শিত সেবা ফি ও লেনদেনের শর্ত যাচাই করা উচিত।

যে উদ্যোগ একসময় অসম্ভব মনে হয়েছিল

বাংলাদেশ ব্যাংকের আন্তঃপরিচালনযোগ্য ডিজিটাল লেনদেন ব্যবস্থা চালুর উদ্যোগ ঘোষণার পর থেকেই বিষয়টি নিয়ে গ্রাহকদের মধ্যে ব্যাপক আলোচনা ছিল। অনেকেই মনে করেছিলেন, প্রতিযোগিতামূলক মোবাইল আর্থিক সেবা প্রতিষ্ঠান ও ব্যাংকগুলোকে একই প্ল্যাটফর্মে এনে সরাসরি লেনদেন ব্যবস্থা কার্যকর করা সহজ হবে না।

কিন্তু প্রযুক্তিগত অবকাঠামো, নিয়ন্ত্রক নীতিমালা এবং আর্থিক প্রতিষ্ঠানগুলোর অংশগ্রহণের মাধ্যমে সেই ধারণা বদলাতে শুরু করেছে।

বিকাশ, নগদ, রকেটসহ বিভিন্ন মোবাইল ফিন্যান্সিয়াল সার্ভিস এবং ব্যাংকিং ব্যবস্থার মধ্যে সরাসরি অর্থ স্থানান্তরের সুযোগ দেশের ডিজিটাল আর্থিক ব্যবস্থায় গুরুত্বপূর্ণ অগ্রগতি।

গ্রাহকদের জন্য দ্রুত, সহজ ও তুলনামূলকভাবে সমন্বিত লেনদেন সুবিধা নিশ্চিত করার পাশাপাশি এই উদ্যোগ নগদ অর্থের ব্যবহার কমানো, আর্থিক অন্তর্ভুক্তি বাড়ানো এবং দেশের ডিজিটাল অর্থনীতিকে আরও শক্তিশালী করতে ভূমিকা রাখতে পারে।

একসময় যে আন্তঃলেনদেন ব্যবস্থাকে অনেকের কাছে অসম্ভব বলে মনে হয়েছিল, সেটিই এখন বাংলাদেশের ডিজিটাল আর্থিক ব্যবস্থার বাস্তব পরিবর্তনের উদাহরণ হয়ে উঠেছে।