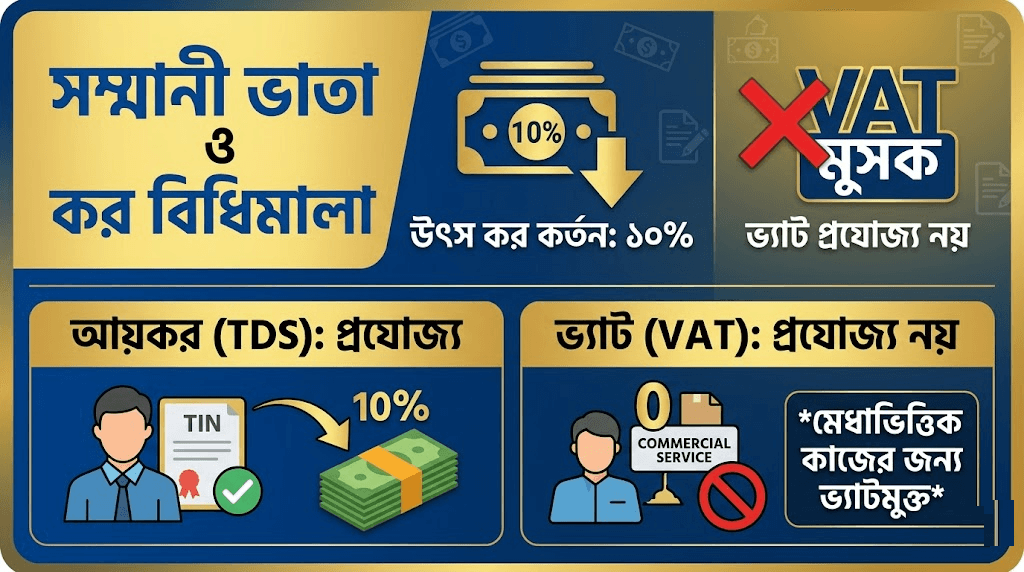

সম্মানী ভাতার ওপর ভ্যাট প্রযোজ্য নয়: জানুন জাতীয় রাজস্ব বোর্ডের সঠিক নিয়ম

সরকারি, স্বায়ত্তশাসিত বা বেসরকারি বিভিন্ন প্রতিষ্ঠানে দায়িত্ব পালনকালে ব্যক্তি পর্যায়ে যে সম্মানী বা সম্মানী ভাতা (Honorarium) প্রদান করা হয়, তার ওপর কোনো মূল্য সংযোজন কর বা ভ্যাট (VAT) প্রযোজ্য নয়। তবে এই আয়ের বিপরীতে একটি নির্দিষ্ট হারে উৎস কর (Tax) কর্তন করার আইনি বাধ্যবাধকতা রয়েছে।

সম্প্রতি সম্মানী ভাতার ওপর ভ্যাট এবং করের হিসাব নিয়ে অনেকের মধ্যেই বিভ্রান্তি দেখা গেছে। জাতীয় রাজস্ব বোর্ড (NBR)-এর বিদ্যমান আইন ও বিধিমালা বিশ্লেষণ করে বিষয়টি স্পষ্ট করা হলো।

সম্মানী ভাতায় ভ্যাট নেই, তবে ১০% আয়কর প্রযোজ্য

বিদ্যমান মূসক (ভ্যাট) ও আয়কর আইন অনুযায়ী, সম্মানী ভাতা কোনো বাণিজ্যিক পণ্য বা সেবা বিক্রির আওতায় পড়ে না। ফলে এর ওপর কোনো ভ্যাট বা মূসক আরোপ করার নিয়ম নেই। তবে এটি ব্যক্তির একটি অর্জিত আয় হিসেবে গণ্য হওয়ায় এর ওপর ১০% হারে উৎস কর (TDS – Tax Deducted at Source) কর্তন করা বাধ্যতামূলক।

অর্থাৎ, কোনো ব্যক্তি যদি কোনো কাজের জন্য সম্মানী হিসেবে ১০,০০০ টাকা পান, তবে সেখান থেকে ১০% (১,০০০ টাকা) আয়কর হিসেবে কেটে রেখে বাকি ৯,০০০ টাকা তাকে প্রদান করা হবে। এক্ষেত্রে ভ্যাট বাবদ কোনো টাকা কাটা যাবে না।

আইনি রেফারেন্স ও বিধিমালা

জাতীয় রাজস্ব বোর্ডের সংশ্লিষ্ট আইন ও বিধিমালায় এই বিষয়ে স্পষ্ট নির্দেশনা রয়েছে:

ভ্যাট বা মূসক অব্যাহতি: ‘মূল্য সংযোজন কর ও সম্পূরক শুল্ক আইন, ২০১২’ এবং সংশ্লিষ্ট বিধিমালা অনুযায়ী, ব্যক্তি পর্যায়ে প্রদত্ত সম্মানী বা সম্মানী ভাতাকে করযোগ্য সেবা হিসেবে গণ্য করা হয়নি। এটি কোনো বাণিজ্যিক সেবা না হওয়ায় এর ওপর ভ্যাট প্রযোজ্য নয়।

উৎস কর (Tax) কর্তনের বিধান: ‘আয়কর আইন, ২০২৩’ (পূর্ববর্তী আয়কর অধ্যাদেশ, ১৯৮৪-এর ধারা ৫২ আইনের ধারাবাহিকতায়) এর নির্দিষ্ট ধারা মোতাবেক, যেকোনো ফি, সার্ভিস চার্জ বা সম্মানী (Honorarium) প্রদানের সময় উৎসস্থলেই ১০% হারে আয়কর কর্তন করার নিয়ম রয়েছে। যদি সংশ্লিষ্ট ব্যক্তির টিআইএন (TIN) বা আয়কর রিটার্ন দাখিলের প্রমাণক না থাকে, তবে ক্ষেত্রবিশেষে এই করের হার কিছুটা বৃদ্ধি পেতে পারে।

বিভ্রান্তি এড়াতে যা জানা জরুরি

অনেক সময় বিভিন্ন দফতর বা হিসাবরক্ষণ কার্যালয়ে সাধারণ সেবা বা বিলের সাথে সম্মানী ভাতাকে গুলিয়ে ফেলে ভুলবশত ভ্যাট কাটার প্রবণতা দেখা যায়। তবে এনবিআর-এর স্পষ্ট পরিপত্র অনুযায়ী, মেধাভিত্তিক কাজ, পরামর্শক ফি বা বিশেষ দায়িত্ব পালনের বিপরীতে প্রাপ্ত সম্মানী সম্পূর্ণ ভ্যাটমুক্ত।

তাই যেকোনো প্রতিষ্ঠানে সম্মানী বিল পাসের ক্ষেত্রে শুধুমাত্র ১০% উৎস কর কর্তন করাই আইনসম্মত এবং সঠিক প্রক্রিয়া।